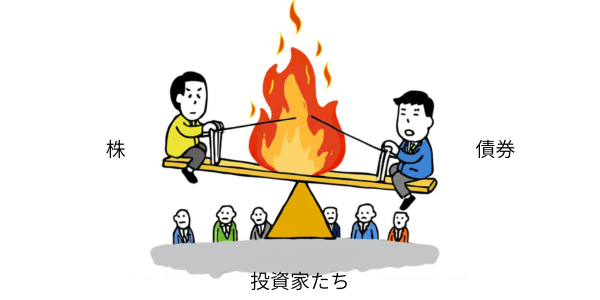

投資の世界には、「株と債券は逆の動きをする」という長年の常識があります

株式が下落する局面で、安全資産である債券が買われて価格が上昇する、この「逆相関」があるからこそ、私たちは株式と債券を組み合わせることで、リスクを抑えながら安定したリターンを目指す「分散投資」を行ってきました

しかし、最近の市場の動きを見ると、この株と債券の「逆相関」の関係が薄れてきている、という声が聞かれるようになりました

時には、株式と債券が同時に下落するという、従来の常識では考にくい状況も発生しています

経済全体のダイナミクスを理解する上で非常に重要なシグナルだと感じています。

今回の記事を読むことで、以下をざっくり理解できるようにしたいと思います

- なぜ株と債券の逆相関が薄れているのか

- その背景にある市場環境の変化

- 私たちの投資や資産形成にどのような影響を与える可能性があるか

投資の常識「株と債券の逆相関」とは?

まず、株と債券の「逆相関」とは何かを簡単に振り返りましょう

株と債券の一般的な関係性

株式

企業の業績や景気変動の影響を受けやすく、ハイリスク・ハイリターンな資産とされます

景気が良い時には企業業績が向上し、株価が上昇する傾向にあります。

債券

国や企業が発行する借用証書のようなもので、満期まで保有すれば元本と利息が戻ってくる、比較的リスクが低い資産とされます

景気が悪い時には、安全性を求めて債券が買われ、価格が上昇する傾向があります

(価格と金利は逆の動きをするため、景気悪化時の金利低下で債券価格は上昇します)

このため、一般的には、

・景気拡大期: 株価上昇、債券価格下落(金利上昇)

・景気後退期: 株価下落、債券価格上昇(金利低下)

という「逆相関」の関係が期待され、両者を組み合わせることで、どちらか一方が下落しても、もう一方で損失を補い合い、ポートフォリオ全体の値動きを安定させる「分散効果」が得られると考えられてきました

特に「株式60%・債券40%」といった伝統的なバランス型ポートフォリオは、この逆相関を前提として推奨されてきました

なぜ「逆相関」が薄れているのか?

しかし、ここ数年、特に2022年以降の市場では、この株と債券の逆相関関係が必ずしも機能しない場面が見られるようになりました

この現象は、アメリカだけでなく、日本を含む主要な国々で共通して観察されています

(1) 高インフレと金融引き締めの影響

最も大きな要因の一つは、世界的な高インフレと、それに対する各国中央銀行の金融引き締め(利上げ)です

従来のシナリオ

通常、インフレが高まると中央銀行は金利を引き上げ、景気を抑制しようとします

これにより企業業績が悪化し、株価が下落するとともに、金利上昇で債券価格も下落します

「同時下落」の発生

2022年以降、世界的にインフレが進行し、FRB(米国連邦準備制度理事会)をはじめとする主要中央銀行が急速な利上げを実施しました

この時、金利上昇によって債券価格が下落しただけでなく、景気悪化懸念から株価も同時に下落するという現象が頻繁に見られました

●根拠

ブルームバーグのデータによれば、2023年3月時点で世界の株式と債券の相関は過去約30年で最も高い水準に近いと報じられています。

(引用:会社四季報オンライン掲載 Bloomberg記事 2023年3月31日)

日本の場合

日本でも、長らく続いてきたデフレからの脱却や賃上げの動きが見られる中で、日本銀行が金融緩和政策の修正に動き始めました

これにより、これまで極めて低く安定していた日本の長期金利にも上昇圧力がかかり、債券価格が下落する一方で、景気の先行き不透明感から株価も軟調に推移する場面が見られるようになっています。

ニッセイ基礎研究所のレポートでも、インフレ率の変動が株式・債券収益率の相関関係に影響を与える可能性が指摘されています

(引用:ニッセイ基礎研究所「債券・株式収益率の相関をどう考えるか」2023年8月3日)

https://www.nli-research.co.jp/report/detail/id=75701?site=nli

(2) 金融政策の不確実性

金融政策の方向性に対する不確実性も、相関関係に影響を与えています

中央銀行の金融引き締めがいつまで続くのか、いつ利下げに転じるのか、といった見通しが不透明な状況では、株も債券もどちらの方向に動くか予測が難しくなります。

市場参加者がインフレ動向や中央銀行の声明に過敏に反応することで、株と債券が同じ方向に動くことが増えると考えられます

(3) その他複合的な要因

地政学的リスク

ロシアによるウクライナ侵攻や中東情勢など、予期せぬ地政学的リスクが高まると、投資家は一斉に安全資産を求める「質への逃避」を起こし、一時的に株も債券も同時に下落することがあります

グローバル化の進展

世界経済の結びつきが強まることで、各国市場の相関性が高まり、株と債券の関係も複雑化している可能性も指摘されています

「逆相関の常識」が薄れる中で、私たちが考えるべきこと

株と債券の逆相関性が薄れているという状況は、従来の分散投資戦略に再考を促すものです。では、私たちはこの変化にどう向き合えば良いのでしょうか

(1) ポートフォリオの「ストレステスト」

多様なシナリオを想定

従来の「株が下がれば債券が上がる」という単純なシナリオだけでなく、株と債券が同時に下落する可能性も考慮に入れ、自分のポートフォリオがどの程度のストレスに耐えられるかを検証することが重要です

代替資産の検討

従来の株式と債券以外の資産(例: コモディティ、不動産、ヘッジファンド、プライベートエクイティなど)をポートフォリオに加えることで、さらなる分散効果を追求することも検討に値します

(2) 質の高い債券への注目

PIMCOの分析では、主要中央銀行が政策金利を引き下げる局面では、株式市場と債券市場の両方が恩恵を受ける可能性があると指摘し、マルチアセット・ポートフォリオにおいて、質の高いコア債券に加え、米国の株式を選好すると述べています

(引用:PIMCO “逆相関への回帰” 2024年11月20日公開資料)https://www.pimco.com/jp/ja/insights/negative-correlations-positive-allocations

金利水準がある程度高まったことで、債券の投資開始利回りが魅力的になっているケースもあります

質の高い債券は、ダウンサイドのリスク緩和にも繋がると考えられます

(3) マクロ経済への理解を深める

インフレと金融政策の動向

株と債券の相関関係は、インフレ率や中央銀行の金融政策に大きく左右されます

これらのマクロ経済の動きを継続的に学び、理解を深めることが、今後の投資判断において非常に重要になります

景気サイクルへの意識

景気サイクルの中で、株と債券の相関関係がどのように変化してきたか(正相関、逆相関、無相関)を歴史的に学ぶことも、新たな市場環境を読み解くヒントを与えてくれます

【まとめ】変化に適応する「柔軟な投資」へ

長年投資の常識とされてきた株と債券の「逆相関」が薄れるという現象は、私たちに常に変化し続ける市場環境への適応を求めています

特に、高インフレとそれに伴う金融引き締めが、この関係性の変化に大きく影響を与えていることが分かりました

そしてこの変化は、日本市場においても同様に意識すべき重要な点です。

| 逆相関の変調 | 高インフレや金融引き締めにより、株と債券が同時に下落する局面が増加。これは日本を含む主要国で共通 |

| 要因 | 金融政策の不確実性、地政学リスク、グローバル化なども影響。 |

| 私たちが考えるべきこと | ポートフォリオの「ストレステスト」、代替資産の検討、質の高い債券への注目、そしてマクロ経済への深い理解。 |

投資の世界に「絶対」はありません

しかし、変化の兆候をいち早く捉え、その背景を理解し、自身の戦略を柔軟に調整していくことこそが、不安定な時代を乗り越え、資産を守り、育んでいくための鍵となると思います